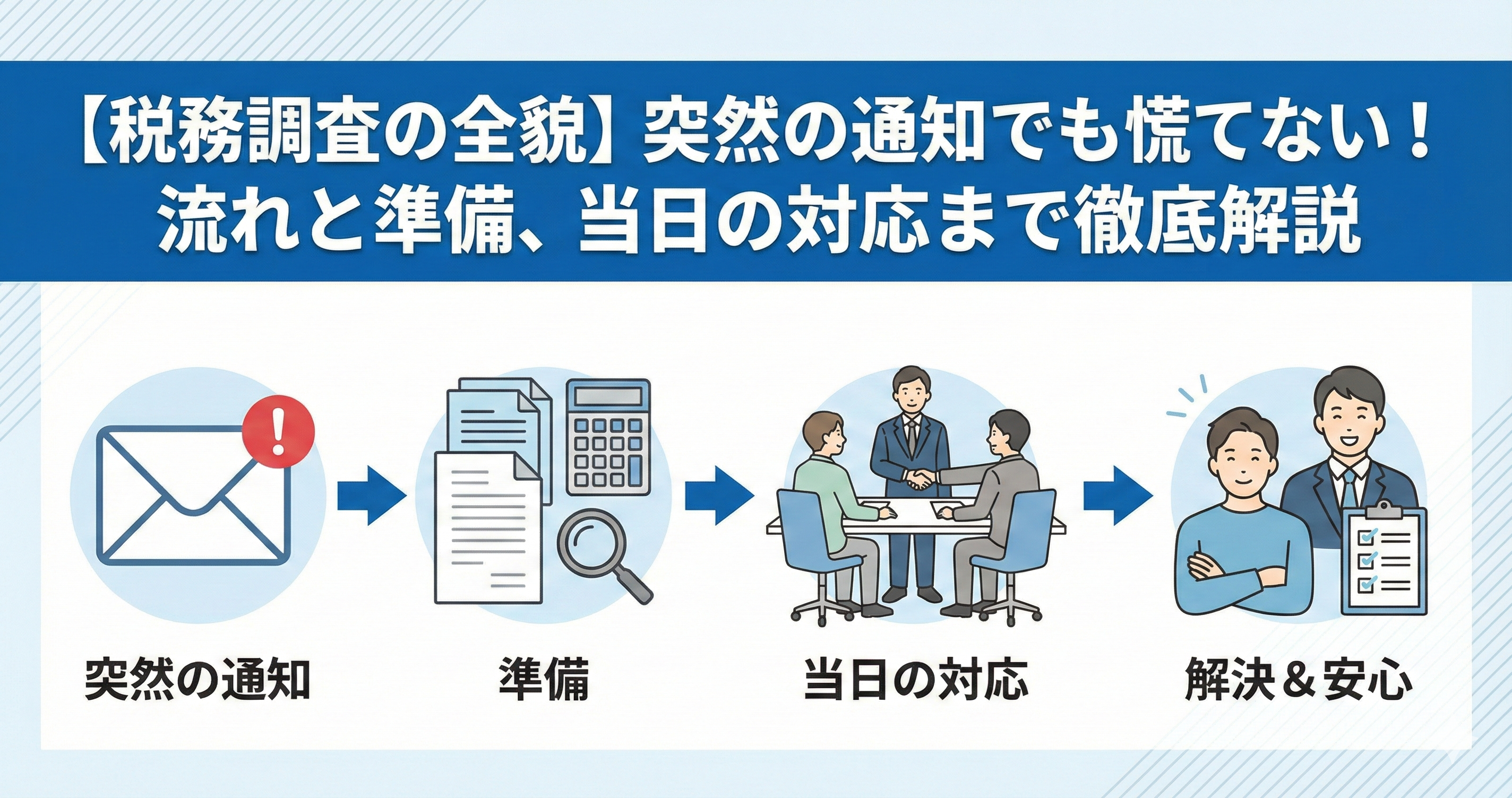

「税務署から税務調査の連絡が来た…」 「一体何から手をつければいいのか分からない…」

ある日突然、税務調査の通知を受け取ると、多くの方が不安に駆られるのではないでしょうか。しかし、税務調査は適切な申告を行っている納税者であれば、過度に恐れる必要はありません。

重要なのは、調査の全体像を正しく理解し、各ステップで何をすべきかを把握して、落ち着いて準備を進めることです。

この記事では、税務調査の基本的な流れから、事前準備、当日の対応、そして調査後の結果までをステップ・バイ・ステップで分かりやすく解説します。

[箕輪税理士事務所への無料相談・お問い合わせはこちら](https://minowa-ken.com/)

このページの目次

税務調査とは?なぜ行われるのか

税務調査とは、国税局や税務署が、法人や個人事業主の申告内容が正しいかどうかを確認する手続きのことです。

日本の税制は、納税者自身が税額を計算して申告・納税する「申告納税制度」を採用しています。この制度の公平性を保つため、申告内容に誤りがないかを確認する目的で、税務調査が定期的に行われます。

【種類別】「任意調査」と「強制調査」の違い

税務調査には大きく分けて2つの種類がありますが、ほとんどのケースは「任意調査」に該当します。

| 調査の種類 | 対象 | 特徴 |

| 任意調査 | 一般的な法人・個人事業主 | 納税者の任意協力のもとで行われる。ただし、法律に基づく「質問検査権」による調査のため、正当な理由なく拒否はできない。一般的な税務調査はこれにあたる。 |

| 強制調査 | 重大な脱税が疑われる納税者 | 国税局査察部(通称マルサ)が、裁判所の令状を持って強制的に行う。悪質な脱税事件などが対象となり、検察庁への告発に繋がるケースもある。 |

本記事では、大多数の企業や個人が経験する「任意調査」の流れを中心に解説します。

【ステップ別】税務調査の具体的な流れと対応ポイント

税務調査は、一般的に以下の流れで進みます。各ステップでやるべきことを確認していきましょう。

ステップ1:調査の「事前通知」と「日程調整」

ある日、税務署の担当官から電話で税務調査を行いたい旨の連絡が入るのが一般的です。これを「事前通知」と呼びます。

▼事前通知で伝えられる主な内容

- 調査を開始する日時・場所

- 調査の目的

- 調査対象となる税目(法人税、消費税など)

- 調査対象となる期間(通常は過去3年分)

- 調査担当者の氏名・所属

通知は原則として納税者本人と、申告を依頼している税理士の両方に行われます。

ポイント:日程調整は可能 「任意」調査とはいえ拒否はできませんが、業務の都合などを理由とした日程調整は可能です。不利になることはありませんので、顧問税理士などと相談し、準備期間を確保できる日程を調整しましょう。

ただし、飲食店や小売店など現金商売が中心の業種では、日常のありのままの状況を確認するため、事前通知なしで調査官が訪れる「無予告調査」が行われる場合もあります。

ステップ2:調査当日までの「事前準備」

日程が確定したら、調査当日までに必要な準備を進めます。準備を万全に行うことが、調査をスムーズに進める鍵となります。

⑴ 帳簿書類の準備と見直し

調査官から依頼された資料はもちろん、依頼がなくとも以下の書類はすぐに提示できるよう整理しておきましょう。

- 会計帳簿:総勘定元帳、仕訳帳、現金出納帳、売掛帳、買掛帳など

- 決算関係書類:貸借対照表、損益計算書、株主資本等変動計算書など

- 契約・取引関係書類:契約書、請求書、領収書、見積書、納品書など

- その他:議事録、稟議書、給与台帳、源泉徴収簿など

- この段階で書類を見直し、もし明らかな誤りが見つかった場合は、調査前に「修正申告」を行うことも選択肢の一つです。ただし、この判断は専門知識を要するため、必ず税理士に相談しましょう。

⑵ パソコンや事業所の整理

調査では、パソコンのデータや机の中、金庫などを確認されることもあります。事業に関係のない私物や、誤解を招くようなメモなどは、日頃から整理しておくことが大切です。

⑶ 取引先への連絡(反面調査の可能性)

調査官は、申告内容の事実確認のために、納税者の取引先へ問い合わせを行うことがあります。これを「反面調査」と呼びます。

取引先に事前に「税務調査が入るため、税務署から連絡があるかもしれない」と伝えておくことで、無用な憶測や混乱を防ぎ、スムーズな協力をお願いできる場合があります。

ステップ3:「実地調査」(調査当日)

いよいよ調査官が事業所などを訪れ、実地調査が始まります。中小企業の場合、調査期間は1〜2日間が一般的です。

当日は、午前10時頃に調査官が到着し、以下のような流れで進みます。

- 代表者へのヒアリング:会社の事業概要、業務の流れ、組織図、役員構成などについて質問されます。

- 帳簿書類の確認:準備した書類をもとに、具体的な取引内容や経費の妥当性などを細かくチェックされます。

- 質疑応答:不明点や疑問点について、経理担当者や代表者に質問があります。あいまいな回答は避け、事実に基づいて誠実に答えましょう。もし即答できない場合は、「確認して後日回答します」と伝えれば問題ありません。

昼休憩を挟み、午後5時頃にはその日の調査は終了するのが通例です。

当日の心構え:冷静かつ誠実な対応を 調査官も職務として確認を行っています。敵対的な態度は取らず、かといって不必要にへりくだる必要もありません。聞かれた質問に対して、事実を冷静かつ誠実に説明する姿勢が最も重要です。

ステップ4:実地調査以降のやり取り

実地調査が終わっても、すぐに結果が出るわけではありません。調査官は税務署に持ち帰った資料を精査し、不明点があれば電話で追加の質問や資料提出を求めてきます。

この段階で税務署側の見解が示され、納税者側の主張と異なる点があれば、交渉や議論が行われます。

税務調査の結果はどうなる?3つの結末

すべての調査と交渉が終わると、調査官から最終的な結果が通知されます。結果は、主に以下の3つのいずれかになります。

| 結果 | 内容 | 追加の納税 |

| ① 是認(ぜにん) | 申告内容に問題がなかったと認められた状態。「是認通知書」が交付され、調査は終了。 | なし |

| ② 修正申告 | 申告内容に誤りが指摘され、納税者がそれに同意し、自ら申告内容を修正して追加の税金を納付する手続き。 | あり |

| ③ 更正(こうせい) | 納税者が税務署の指摘に納得せず修正申告に応じない場合に、税務署が職権で税額を決定し、納税を命じる行政処分。 | あり |

実務上、多くの場合は「修正申告」で決着します。ただし、税務署の指摘に納得できない場合は、「更正」処分を受けた後に「不服申し立て」という手続きで争うことも可能です。

ペナルティ(附帯税)について

修正申告や更正処分により追加で税金を納める場合、本来の税額に加えてペナルティとして以下の「附帯税」が課されます。

- 過少申告加算税:本来より少なく申告した場合のペナルティ(原則として追加税額の10〜15%)

- 無申告加算税:期限内に申告しなかった場合のペナルティ(原則として追徴税額の15~30%)

- 重加算税:意図的な隠蔽や仮装など、悪質と判断された場合の重いペナルティ(原則として追加税額の35〜40%)

- 延滞税:納付が遅れたことに対する利息に相当する税金

これらの附帯税は、損金(経費)として算入することはできません。

税務調査の対応に不安なら、弁護士への相談という選択肢も

税務調査の対応は、多くの場合、顧問税理士が中心となって行います。しかし、以下のようなケースでは、法律と交渉の専門家である弁護士に相談することが有効な選択肢となります。

- 税務署の指摘に法的な観点から納得がいかない

- 事実認定について、税務署との見解が大きく食い違っている

- 高額な追徴課税が見込まれ、徹底的に争いたい

- 重加算税の対象となるような、悪質なケースと判断されそうになっている

税理士が「税務」のプロであるのに対し、弁護士は「法律解釈」と「交渉・紛争解決」のプロです。税務署との交渉が難航した場合や、法的な根拠をもって自社の正当性を主張したい場面では、弁護士の存在が大きな力となります。

まとめ

税務調査は、多くの経営者が経験する可能性のある手続きです。大切なのは、その流れとポイントを正しく理解し、慌てずに準備を進めることです。

- 事前通知を受けたら、まずは日程を調整し準備期間を確保する。

- 必要な帳簿書類を整理し、内容を再確認する。

- 調査当日は、質問に対し冷静かつ誠実に回答する。

- 税務署の指摘に疑問があれば、安易に同意せず専門家に相談する。

この記事が、あなたの税務調査に対する不安を少しでも和らげ、適切な対応を取るための一助となれば幸いです。もし専門家のサポートが必要だと感じたら、いつでも私たちにご相談ください。

[箕輪税理士事務所への無料相談・お問い合わせはこちら](https://minowa-ken.com/)

元国税調査官の経験を活かし、東京都荒川区を拠点に、税務顧問や税務調査対応、無申告の方へのサポートを行っています。特に税務調査に関しては、豊富な経験を持ち、夜間・土日祝日も対応可能です(要予約)。

クラウド会計やコミュニケーションツールも積極的に活用し、経営者の皆様に寄り添ったサポートを提供しています。無料相談も受付けておりますので、お気軽にご相談ください。